Antwort Wie werden Reserven gebildet? Weitere Antworten – Wie kann man stille Reserven bilden

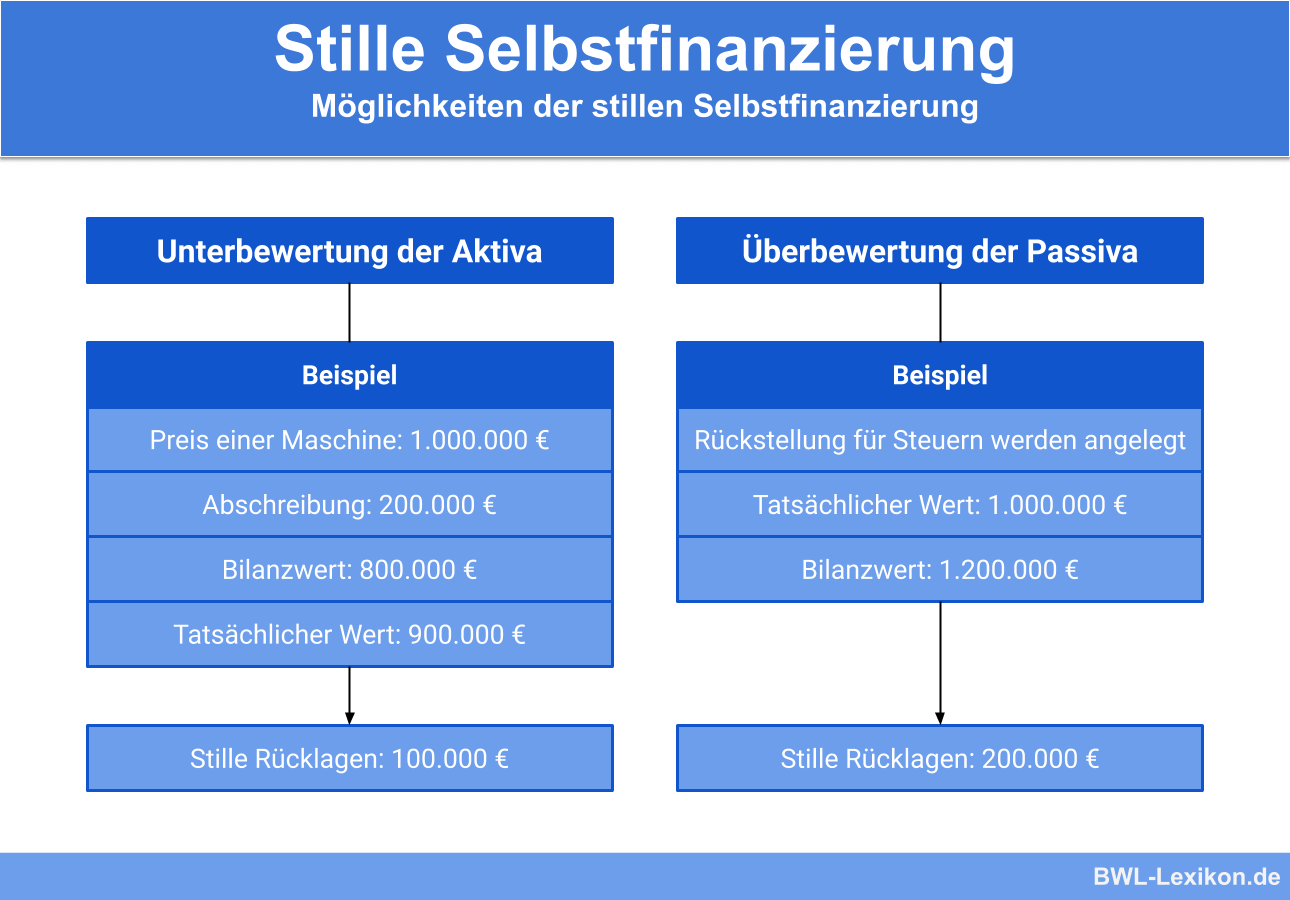

Stille Reserven, auch stille Rücklagen genannt, entstehen, wenn die tatsächlichen Werte von Vermögensgegenständen oder Unternehmensanteilen über den in der Bilanz ausgewiesenen Buchwerten liegen. Dies kann durch zu hoch angesetzte Passivposten oder zu niedrig angesetzte Aktivposten geschehen.Eine stille Reserve wird einfach auch nur als Rücklage bezeichnet. Sie wird erreicht, wenn Aktivposten zu niedrig oder Passivposten zu hoch angesetzt werden. Die Unternehmensbilanz kann dadurch für einen Außenstehenden nicht ersichtlich werden.Was sind stille Reserven Stille Reserven sind als Rücklagen anzusehen und werden auch als stille Rücklagen, Bewertungsreserven oder unsichtbares Kapital bezeichnet. Es handelt sich um Vermögenswerte oder Schulden eines Unternehmens, welche vorerst nicht in der Bilanz vermerkt werden.

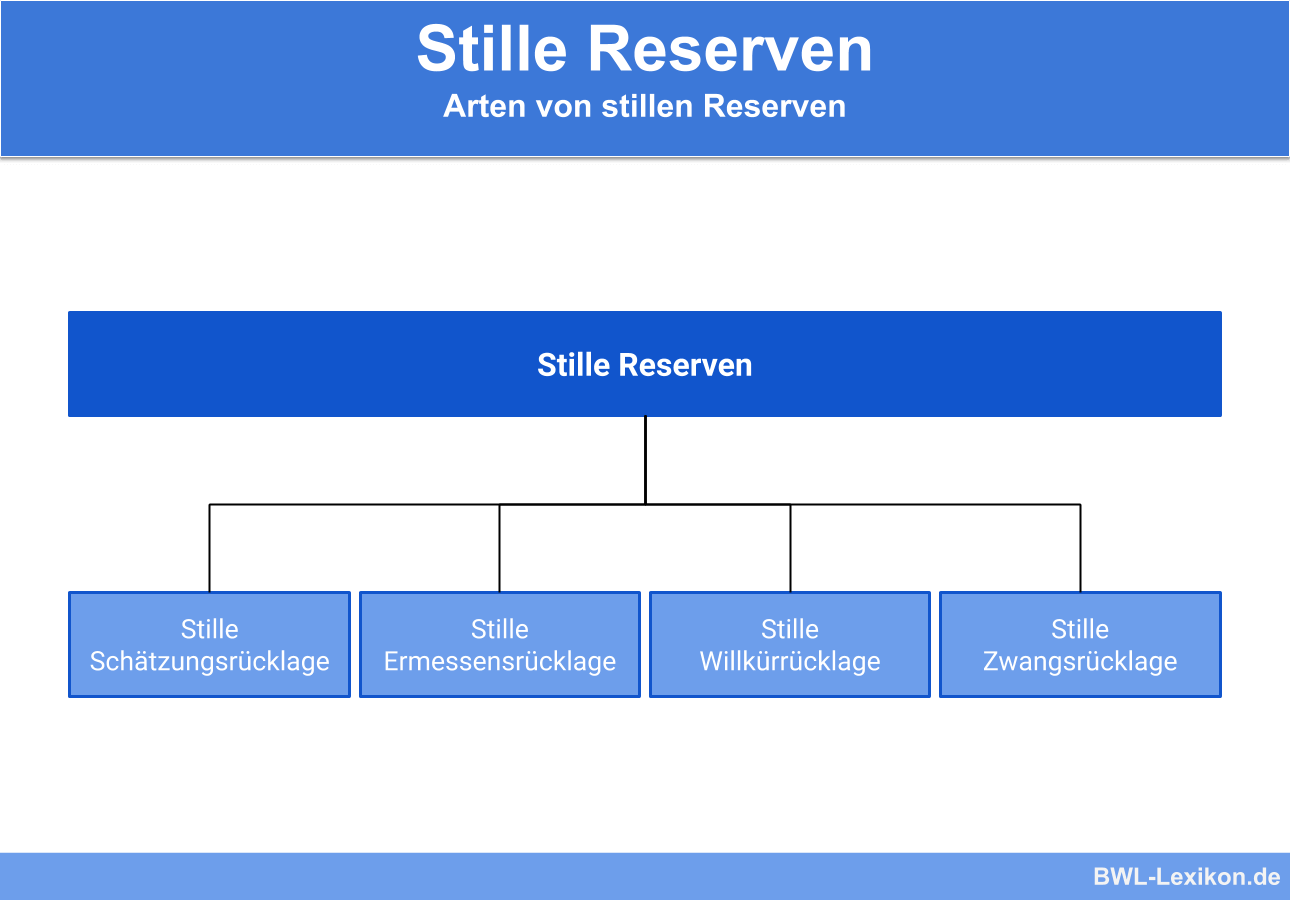

Welche Arten von Reserven gibt es : Arten von stillen Reserven

- Freiwillige Gewinnreserven.

- Gesetzliche Gewinnreserven.

- Gesetzliche Kapitalreserven.

Was sind stille Reserven einfach erklärt

Einfach erklärt, sind stille Reserven Verbindlichkeiten oder Vermögensgegenständen, die in der Bilanz nicht ihrem tatsächlichen Wert entsprechend ausgewiesen werden. Ein Unternehmen könnte zum Beispiel bestimmte Vermögenswerte zu niedrig bewerten und damit eine stille Reserve erzeugen.

Wer gehört zur Stillen Reserve : Unter Stiller Reserve versteht man Nichterwerbspersonen, die zwar Arbeit suchen, jedoch kurzfristig, d.h. innerhalb von zwei Wochen nicht zur Verfügung stehen und Nichterwerbspersonen, die aus anderen Gründen keine Arbeit suchen, aber grundsätzlich arbeiten würden und für diese auch verfügbar sind.

Zum Beispiel: Wenn ein Unternehmen eine Immobilie für 100.000€ kauft und die Immobilie jährlich um 2% abschreibt, dann wäre der Buchwert der Immobilie nach 5 Jahren 90.400€. Wenn der Marktwert der Immobilie zu diesem Zeitpunkt jedoch 120.000€ beträgt, dann hat das Unternehmen eine stille Reserve von 29.600€.

Mit „Reserven“ meint man „nachgewiesene, zu heutigen Preisen und mit heutiger Technik wirtschaftlich gewinnbare Mengen einer Energierohstoff-Lagerstätte. “ Die geschlagenen Bäume stellen ein Beispiel für einen Rohstoff dar. So wäre beispielsweise ein geschlagener und zur Weiterverwertung vorgesehene Baum ein Rohstoff.

Sind Reserven Eigenkapital

Das Eigenkapital besteht aus dem Gesellschaftskapital, den Rechnungslegungsreserven, den gesetzlichen und den statutarischen Reserven, den stillen Reserven und dem Gewinn respektive dem Gewinnvortrag.Reserven sind Rohstoffe, die gewonnen werden können und Ressourcen sind Rohstoffe, die prinzipiell gegeben sind, aber nicht unbedingt gewonnen werden können.Die Rücklagen entstehen immer dann, wenn das Eigenkapital für einen bestimmten Zweck gebunden wird, um künftige Risiken oder Anschaffungen abzudecken beziehungsweise zu sichern. Sie werden immer aus deinen erwirtschafteten Gewinnen gebildet.

stiller Reserven, wenn Wirtschaftsgüter ohne oder gar gegen den Willen des Land- wirts aus dem Betriebsvermögen ausscheiden, insbesondere durch Einwirkung höherer Gewalt oder aufgrund eines behördlichen Ein- griffs.

Wann müssen stille Reserven aufgedeckt werden : Spätestens beim Verkauf des Unternehmens werden grundsätzlich die stillen Reserven aufgedeckt und besteuert. Dennoch kann es im Verlauf der Tätigkeit einer Gesellschaft zu Situationen kommen, in welchen die Besteuerung der stillen Reserven in Betracht käme.

Was versteht man unter Reserven : Reserven sind Rohstoffe, die gewonnen werden können und Ressourcen sind Rohstoffe, die prinzipiell gegeben sind, aber nicht unbedingt gewonnen werden können.

Wann werden Ressourcen zu Reserven

Reserve: Damit ein Erdöl- oder Erdgasvorkommen als Reserve eingestuft wird, muss es 3 Bedingungen erfüllen: Erstens muss das Vorkommen durch Bohrungen bestätigt und der Vorrat mit großer Genauigkeit erfasst worden sein. Zweitens muss das Vorkommen mit heutiger Technik förderbar sein.

Rücklagen müssen dabei keinen bestimmten Zweck erfüllen. Rückstellungen hingegen werden für Verbindlichkeiten gebildet, die sehr wahrscheinlich eintreten. Rücklagen zählen zum Eigenkapital und sind erfolgsneutral, während Rückstellungen zum Fremdkapital gehören und den Erfolg schmälern.Mit „Reserven“ meint man „nachgewiesene, zu heutigen Preisen und mit heutiger Technik wirtschaftlich gewinnbare Mengen einer Energierohstoff-Lagerstätte. “ Die geschlagenen Bäume stellen ein Beispiel für einen Rohstoff dar. So wäre beispielsweise ein geschlagener und zur Weiterverwertung vorgesehene Baum ein Rohstoff.

Warum bildet man Rücklagen : Ziel ist es im Allgemeinen, möglichen Verlusten vorzubeugen und das Eigenkapital der Kapitalgesellschaft zu schützen. Ob ein Verlust eintreten wird, ist dabei nicht bekannt. Dies ist bei den Rückstellungen anders, bei diesen wird von dem möglichen Eintreten kommender Verbindlichkeiten ausgegangen.