Antwort Welche Nachteile hat Wohn-Riester? Weitere Antworten – Warum Am kein Wohn-Riester machen sollte

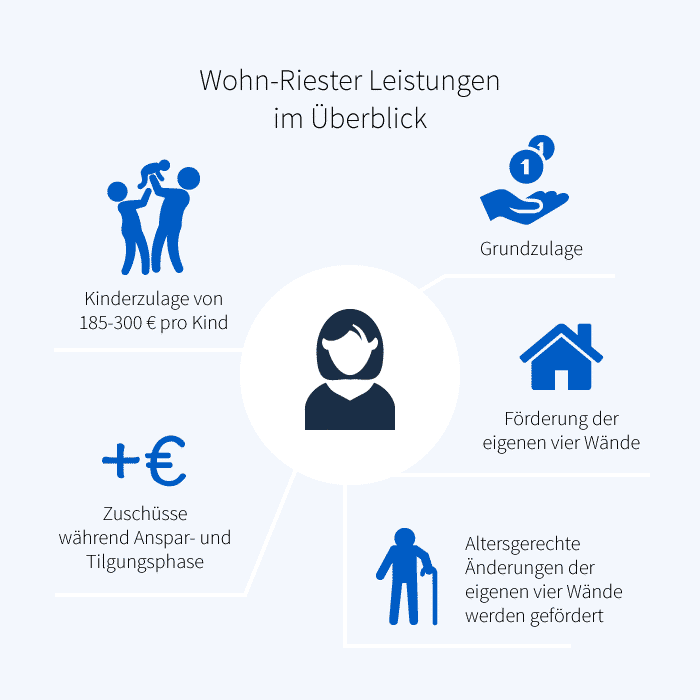

Der Wohn-Riester ist nicht für jeden sinnvoll und hat Nachteile. Ein Nachteil ist die Steuerlast, die durch das Wohnförderkonto entsteht. Dieses muss spätestens zum 68. Lebensjahr aufgelöst und somit besteuert werden.Wohn-Riester ist für Sie nur dann sinnvoll, wenn Sie eine Immobilie bauen oder kaufen wollen, um sie sehr lange selbst zu nutzen. Auch wenn Sie eher wenig Eigenkapital haben und mit Wohn-Riester einen Baukredit finanzieren möchten, ist die Förderung möglicherweise das Richtige für Sie.Möchten Sie Ihr Haus oder Ihre Wohnung energetisch sanieren, können Sie seit dem 01. Januar 2024 auch dafür Ihr Riester-Guthaben nutzen. Folgende energetische Sanierungsmaßnahmen gehören dazu: Dämmen von Wänden, Dachflächen, Geschossdecken.

Wie hoch wird eine Wohn-Riester versteuert : Wenn Du die jährliche Besteuerung wählst, musst Du bis zu Deinem 85. Lebensjahr jedes Jahr 4.733 Euro versteuern, ein Achtzehntel des Guthabens auf dem Wohnförderkonto. In unserem Beispiel erhöht sich Deine jährliche Steuerlast um 1.327 Euro im Jahr.

Wie kommt man aus Wohn-Riester raus

Wie kann ich meinen Riester-Vertrag kündigen

- Nennen Sie Ihre Vertragsnummer.

- Entziehen Sie die Einzugsermächtigung.

- Geben Sie Ihre Bankdaten für die Überweisung Ihres Riester-Guthabens an.

- Fordern Sie eine schriftliche Kündigungsbestätigung an.

Kann man Wohn-Riester von der Steuer absetzen : Die jährlichen Beiträge, die Christian in den Wohn-Riester einzahlt, kann er bis zu einer Höchstgrenze von 2.100 Euro als Sonderausgaben in seiner Steuererklärung eintragen.

Kann ich mir den Wohn-Riester-Vertrag vor Vertragsende auszahlen lassen Eine vorzeitige Kapitalauszahlung ist bei der Riester-Rente möglich, wenn Sie das Geld für Ihre selbst genutzte Wohnimmobilie investieren. So können Sie die staatlichen Zulagen1 trotz Auszahlung behalten.

Wann muss ich mein Wohn-Riester-Darlehen zurückzahlen Wenn Sie mit einem Wohn-Riester-Bausparvertrag Ihr selbst genutztes Wohneigentum finanziert haben, müssen Sie das geförderte1 Darlehen spätestens mit 68 Jahren vollständig zurückgezahlt haben.

Kann man Wohn-Riester in Riester-Rente umwandeln

Möglich ist das, indem ein Wohn-Riester zusammen mit einem Bausparvertrag abgeschlossen wird. Der Bausparvertrag muss dabei als Riester-Produkt zertifiziert sein. Jedoch lassen sich auch bestehende Bausparverträge umwandeln, sofern diese die dafür nötigen Bedingungen erfüllen.Bestehende Riester-Verträge sollten nicht ‚umgewandelt' werden, warnt die Verbraucherzentrale Hamburg. Sie rät Riester-Sparern davon ab, ihren Vertrag in einen Wohnriester-Vertrag umzuwandeln.Ist das Sparziel des Riester–Bausparvertrags erreicht, ist es möglich, sich das Guthaben auszahlen zu lassen und für die restliche Summe ein Darlehen aufzunehmen. Die Tilgung erfolgt mit den jährlichen Beiträgen und Zulagen, die weiterhin in den Vertrag eingezahlt werden.

Die Auszahlungsphase beginnt bei alten Verträgen (mit Abschluss vor dem Jahr 2012) frühestens bei Vollendung des 60. Lebensjahres, bei neueren Verträgen ab dem 62. Lebensjahr. Es gelten dieselben Regeln zur Höhe der Entnahme wie während der Ansparphase.

Wie komme ich aus einem Riester Bausparvertrag raus : Wie kann ich meinen Riester-Vertrag kündigen

- Nennen Sie Ihre Vertragsnummer.

- Entziehen Sie die Einzugsermächtigung.

- Geben Sie Ihre Bankdaten für die Überweisung Ihres Riester-Guthabens an.

- Fordern Sie eine schriftliche Kündigungsbestätigung an.

Was passiert wenn man Riester Bausparvertrag kündigt : Bei frühzeitiger Kündigung spricht der Gesetzgeber von einer sogenannten schädlichen Verwendung. Sie verwenden Ihr angespartes Kapital nicht für den ursprünglichen Zweck der lebenslangen Altersrente und müssen deshalb die staatliche Förderung, die Sie auf Ihre Beiträge erhalten haben, zurückzahlen.

Kann man Riester kündigen und auszahlen lassen

Kann ich meine Riester-Rente vorzeitig auszahlen lassen Eine vorzeitige Auszahlung der Riester-Rente ist möglich. Eine Kündigung wird als förderschädlich eingestuft und ist daher mit hohen Kosten verbunden. Dabei müssen alle staatlichen Zuschüsse sowie gesparten Steuern nachgezahlt werden.

/Stockbilder/Hero-Bilder/b24-AdobeStock_Soloviova-Liudmyla_311244110.jpg?q=80&fit=crop&auto=format%2Ccompress&ar=1.3333333333333333&crop=focalpoint&w=414%20414w)

Je jünger man beim Abschluss einer Riester Rente ist, desto besser und lohnenswerter ist das Rentenmodell. So erhalten unter 25-jährige durch Riester einmalig 200 Euro extra vom Staat. Im Schnitt zahlt sich ein Vertrag erst dann für den Versicherten aus, wenn er über 80 Jahre alt wird.Deine Riester-Rente solltest Du nicht überstürzt kündigen. Denn Du bekommst nur einen Teil des Guthabens ausgezahlt. Abgezogen werden die gesamte staatliche Förderung, also Zulagen und Steuervorteile, die du bekommen hast (vgl. §93 EstG).

Warum sich Riester nicht mehr lohnt : Lohnte sich die Riester-Rente in der Vergangenheit aufgrund der Förderung und deutlich höheren garantierten Zinsen für eine Vielzahl von Familien und auch gut verdienende Singles, ist dies für neu abgeschlossene und neu abzuschließende Riesterverträge nicht mehr so.