Antwort Wann ist die Steuerfestsetzung unanfechtbar? Weitere Antworten – Wann ist ein Bescheid unanfechtbar

Unanfechtbarkeit tritt ein, wenn die Rechtsbehelfsfrist im Verwaltungsverfahren und die Klagefrist bzw. die Rechtsmittelfrist im gerichtlichen Verfahren abgelaufen und daher Unanfechtbarkeit eingetreten ist.Die Einspruchsfrist beträgt 1 Monat nach Bekanntgabe des Steuerbescheids und ist nicht verlängerbar. Erfolgt der Einspruch nicht innerhalb dieser Frist, kann die Steuerfestsetzung nicht mehr abgeändert werden und der Steuerbescheid wird rechtskräftig.Wirkungen des Vorbehaltes. Ergeht ein Bescheid unter Vorbehalt der Nachprüfung (§ 164 AO), so wird er dennoch formell bestandskräftig, wenn ihn der Steuerpflichtige nicht innerhalb der Einspruchsfrist angreift (§ 355 Abs. 1 AO).

Wann wird der Steuerbescheid bestandskräftig : Bestandskraft tritt ein, wenn der Steuerbescheid nicht mehr durch einen Einspruch angefochten werden kann.

Was versteht man unter unanfechtbar

Die Unanfechtbarkeit tritt ein, wenn entweder alle ordentlichen Rechtsbehelfe erfolglos eingelegt wurden, ein Rechtsmittelverzicht erklärt wurde oder die Fristen zur Einlegung von Rechtsbehelfen verstrichen sind.

Wann ist ein Verwaltungsakt nicht mehr anfechtbar : Unanfechtbar wird ein VA, wenn er formelle Bestandskraft erhalten hat. Anders ausgedrückt. Formelle Bestandskraft bedeutet Unanfechtbarkeit. Ist das der Fall, kann ein Verwaltungsakt nicht oder nicht mehr mit den ordentlichen Rechtsbehelfen (Widerspruch, Anfechtungsklage) angefochten werden.

Was tun bei einer Steuerfestsetzung Wenn du einen Steuerbescheid erhalten hast, dann solltest du überprüfen, ob dieser mit deinen Angaben übereinstimmt oder ob das Finanzamt abgewichen ist. Wenn das Finanzamt von deinen Angaben abweicht, erklärt das Finanzamt, wie die Abweichung entsteht.

Die Vorläufigkeit endet erst, wenn beispielsweise die Sachlage über ein Urteil oder eine abgeschlossene Prüfung entschieden wurde. Dann muss das Finanzamt die strittigen Punkte überarbeiten und einen endgültigen Steuerbescheid ausstellen.

Kann ein bestandskräftiger Bescheid geändert werden

Bestandskräftige Steuerbescheide sind nicht mehr offen und können nur noch unter ganz bestimmten Voraussetzungen geändert werden: § 173 Abs. 1 Nr. 1 AO sieht eine Korrekturmöglichkeit für die Finanzbehörden vor, soweit nachträglich Tatsachen oder Beweismittel bekannt werden, die zu einer höheren Steuer führen.Ist ein Verwaltungsakt bestandskräftig, so bedarf seine nachträgliche Aufhebung oder Änderung besonderer Rechtfertigung und damit besonderer gesetzlicher Regelung. Dies ist das Thema der §§ 48 – 52 VwVfG. Diese Normen stellen Durchbrechungen der Bestandskraft des Verwaltungsakts dar.Formelle Bestandskraft: Der VA kann nicht mehr mit Rechtsmitteln (Widerspruch, Anfechtungsklage) angefochten werden, da z.B. die Rechtsmittelfristen abgelaufen sind. Materielle Bestandskraft: Mit der Bekanntgabe ist der VA für den Bürger und die Behörde verbindlich.

Ein Verwaltungsakt ist rechtmäßig, wenn er in Anwendung einer rechtmäßigen Rechtsgrundlage erfolgte und formell und materiell rechtmäßig ist. Ein rechtswidriger VA ist nicht automatisch rechtsunwirksam. ➢ Nur ein offenkundig und schwerwiegend rechtswidriger VA ist von Anfang an rechtsunwirksam, also nichtig.

Was versteht man unter Steuerfestsetzung : Das nach Ablauf eines Kalenderjahres im Rahmen der Einkommensteuerveranlagung ermittelte Ergebnis wird als festzusetzende Einkommensteuer bezeichnet. Die Differenz aus festzusetzender Einkommensteuer und Steuervorauszahlungen (Lohnsteuer, Kapitalertragsteuer et cetera) stellt die verbleibende Einkommensteuer dar.

Was ist eine Festsetzung vom Finanzamt : Unter der Überschrift „Festsetzung“ gibt der Fiskus an, ob der Steuerbescheid vorläufig, teilweise vorläufig oder endgültig ist. „Vorläufig“ oder „teilweise vorläufig“ bedeutet, dass ein Steuergesetz, auf dem der Bescheid basiert, von einem Gericht geprüft wird.

Wann kann ein Steuerbescheid nicht mehr geändert werden

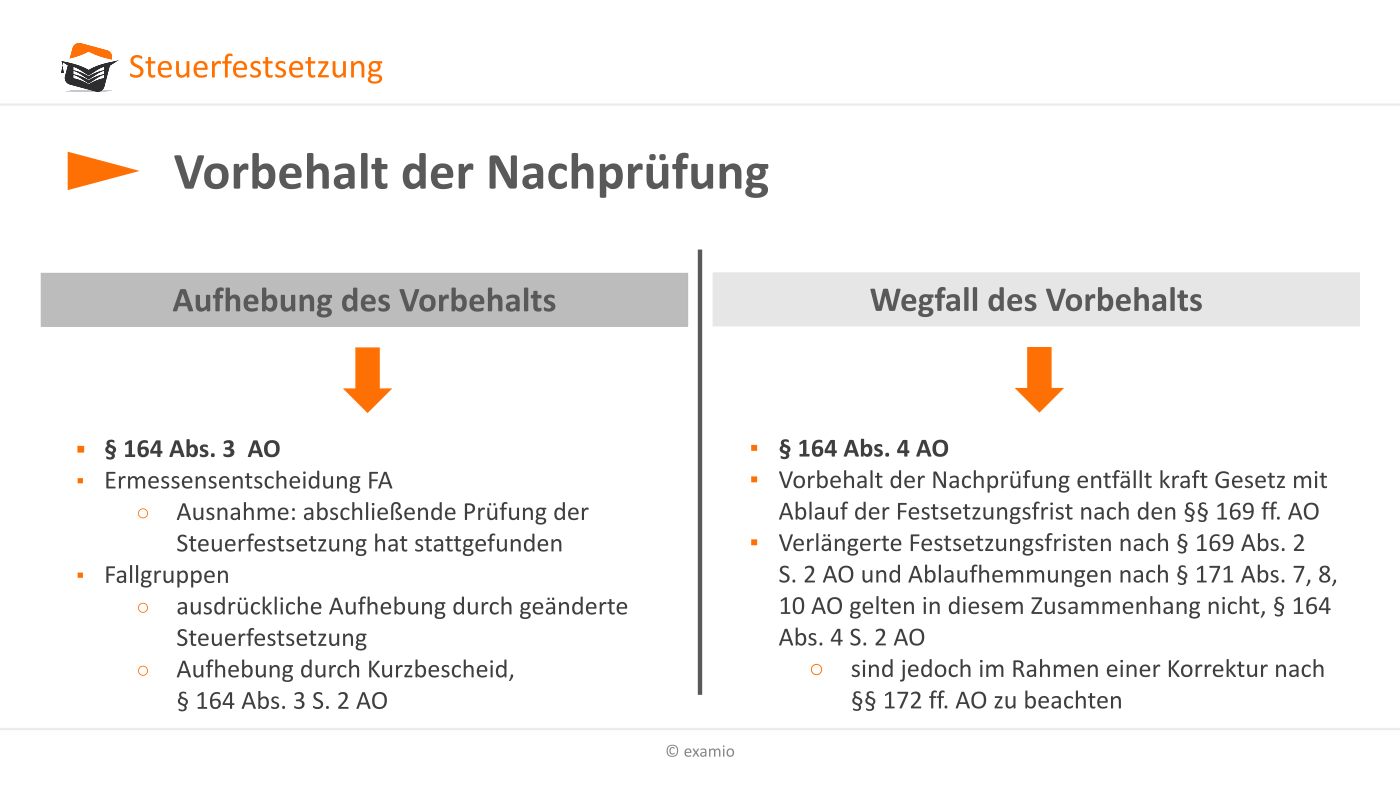

Eine von Ihnen gewünschte Änderung ist ohne Einschränkungen und Hindernisse jederzeit möglich – solange der Vorbehalt besteht. Sie müssen nur die »Festsetzungsfrist« beachten. Nach Ablauf dieser Frist fällt der Vorbehalt der Nachprüfung einfach weg, der Steuerbescheid kann dann nicht mehr korrigiert werden.

Eine von Ihnen gewünschte Änderung ist ohne Einschränkungen und Hindernisse jederzeit möglich – solange der Vorbehalt besteht. Sie müssen nur die »Festsetzungsfrist« beachten. Nach Ablauf dieser Frist fällt der Vorbehalt der Nachprüfung einfach weg, der Steuerbescheid kann dann nicht mehr korrigiert werden.Sie haben zwei Möglichkeiten, Steuerbescheide ändern oder aufheben zu lassen: (1) Sie können innerhalb eines Monats nach Bekanntgabe des Steuerbescheids Einspruch beim Finanzamt einlegen. (2) Sie können einen Antrag auf Änderung stellen.

Was tun gegen bestandskräftigen Bescheid : Der formell bestandskräftige Verwaltungsakt ist vollstreckbar. Er kann nicht mehr durch Widerspruch oder Klage beseitigt oder geändert werden. Die Existenz des Verwaltungsaktes ist unanfechtbar.