Antwort Ist die AfA Gewinnmindernd? Weitere Antworten – Wird die Abschreibung vom Gewinn abgezogen

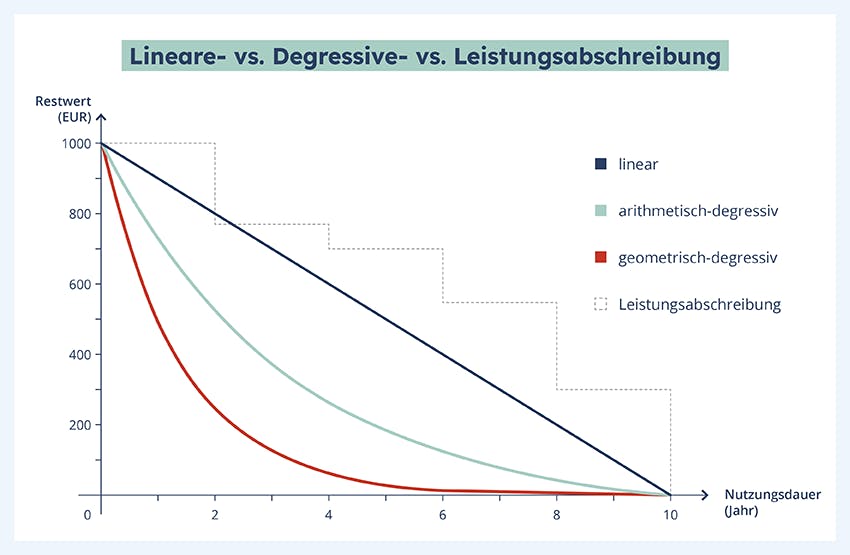

AFA in EÜR wird nicht vom Gewinn abgezogen.Für Unternehmer ist die Buchung von Abschreibungen attraktiv, da sich diese gewinnmindernd auswirkt und man dadurch Steuern sparen kann. Rechtlich sind Abschreibungen im §253 HGB geregelt.Die Abschreibungen mindern als Aufwand den Gewinn des Unternehmens. Die wichtigste Formel berechnet den Betrag, den der Unternehmer in jedem Jahr linear abschreiben darf/muss: Abschreibungsbetrag pro Jahr = Anschaffungskosten (Herstellungskosten) / planmäßige Nutzungsdauer in Jahren.

Ist die AfA eine Betriebsausgabe : Eine Abschreibung ist die Verteilung der Anschaffungskosten und Herstellungskosten des abnutzbaren Anlagevermögens auf die Jahre der betriebsgewöhnlichen Nutzungsdauer. Im Rahmen der Einkünfteermittlung kann der Steuerpflichtige die AfA als Betriebsausgaben (§ 4 IV EStG) bzw. Werbungskosten (§ 9 I Nr. 7 EStG) abziehen.

Warum senken Abschreibungen den Gewinn

Es ist aber ganz einfach: Abschreibungen sind Aufwand, die in der Buchhaltung den Wertverlust von Vermögensgegenständen des Anlage- und Umlaufvermögens dokumentieren. Da Abschreibungen den Gewinn eines Geschäftsjahres und somit die Steuerlast für den Unternehmer mindern, sind sie vom Finanzamt reglementiert.

Warum werden Abschreibungen zum Gewinn gezählt : ↓ Abschreibungen mindern daher den Gewinn eines Unternehmens, auch wenn in einem bestimmten Jahr tatsächlich keine Anschaffungskosten oder Herstellungskosten angefallen sind.

Eine Abschreibung wirkt immer gewinn- und somit steuermindernd, weshalb die meisten Unternehmen versuchen, sie regelmäßig vorzunehmen. Ziel einer Abschreibung ist es immer, den Wert des abzuschreibenden Wirtschaftsgutes entweder auf 0 oder auf einen Restwert zu reduzieren.

Jede Abschreibung verringert also den Gewinn des Unternehmens und damit auch die Steuerbelastung. Gleichzeitig vermindert sie jedoch auch das Vermögen des Betriebes. Ohne Ersatzinvestitionen verzehren die Abschreibungen die Besitz des Unternehmens.

Wie wird die AfA berücksichtigt

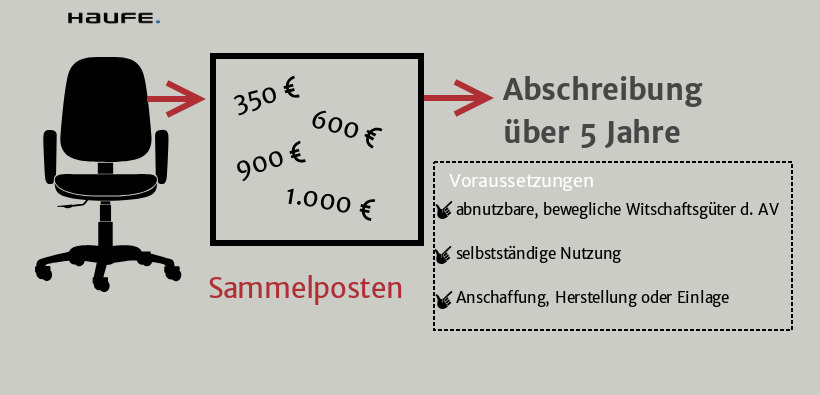

AfA berechnen: Wohngebäude, die zwischen 1925 und 2023 fertiggestellt wurden, dürfen mit einem linearen AfA-Satz von 2 % pro Jahr abgeschrieben werden (50 Jahre Nutzungsdauer). Ab Baujahr 2023 gilt zur Förderung des Neubaus der erhöhte Satz von 3 % pro Jahr (33 1/3 Jahre Nutzungsdauer).Ein Abschreibungsaufwand verringert den Nettoertrag, wenn die Anschaffungskosten des Vermögenswerts der Gewinn- und Verlustrechnung zugeordnet werden . Mit der Abschreibung wird der Wertverlust eines Anlagevermögens im Laufe der Zeit berücksichtigt.Abschreibungen werden in dem Jahr, in dem sie notiert werden, als Aufwand verbucht und senken den Gewinn eines Unternehmens. Die Abschreibung wird im Steuerrecht und Rechnungswesen auch als Absetzung für Abnutzung, kurz AfA bezeichnet. Abschreibungen mindern den Gewinn eines Unternehmens.

Der Abschreibungsaufwand wird in der Gewinn- und Verlustrechnung wie jeder andere normale Geschäftsaufwand ausgewiesen. 3 Wenn der Vermögenswert für die Produktion verwendet wird, wird der Aufwand im Bereich „Betriebskosten“ der Gewinn- und Verlustrechnung aufgeführt. Dieser Betrag spiegelt einen Teil der Anschaffungskosten des Vermögenswerts für Produktionszwecke wider.

Wie viel Steuerersparnis durch Abschreibung : Jährlich kann mit der linearen AfA von 2 % daher insgesamt bis zu 7 % Abschreibung steuermindernd geltend gemacht werden, also in den ersten 4 Jahren maximal bis zu 28 % der förderfähigen Anschaffungs- oder Herstellungskosten.

Kann man durch Abschreibungen Steuern sparen : Abschreibungen bilden diese Wertminderung im betrieblichen Rechnungswesen ab. Dabei sind die Anschaffungskosten bzw. Herstellkosten auf die voraussichtliche Nutzungsdauer des Anlageguts zu verteilen. Gleichzeitig senken Sie damit Ihren Gewinn und sparen Steuern.

Wie funktioniert Abschreibung Beispiel

Beispiel: Du kaufst eine Maschine zum Preis von 24.000 Euro (netto). Die Nutzungsdauer liegt bei 12 Jahren. Die Abschreibung liegt bei 24.000 Euro : 12 Jahre = 2.000 Euro pro Jahr.

Es wird wieder addiert , da es weder zu einem Mittelzufluss noch zu einem Mittelabfluss führt . F. Behauptung: Der Abschreibungsbetrag wird dem Nettogewinn zur Berechnung der Betriebsmittel bei der Erstellung einer Kapitalflussrechnung wieder hinzugefügt. Grund: Abschreibungen sind ein Aufwandsposten, aber keine Mittel.A depreciation expense is the cost of an asset over time and is a calculation that helps businesses determine and forecast financial status for budgeting purposes.In this article, we explain what depreciation expenses are and how they compare to accumulated depreciation, describe how to choose the right depreciation …

Warum reduzieren Abschreibungen den Gewinn : Gäbe es keine Abschreibungen, würde die Investition den Gewinn in voller Höhe der Investitionssumme belasten. Dies hätte im Jahr der Anschaffung eine sehr große Reduzierung des Gewinns und damit der zu zahlenden Steuern zur Folge.